【月度策略】复胜资产2020年8月投资月报

2021-02-23

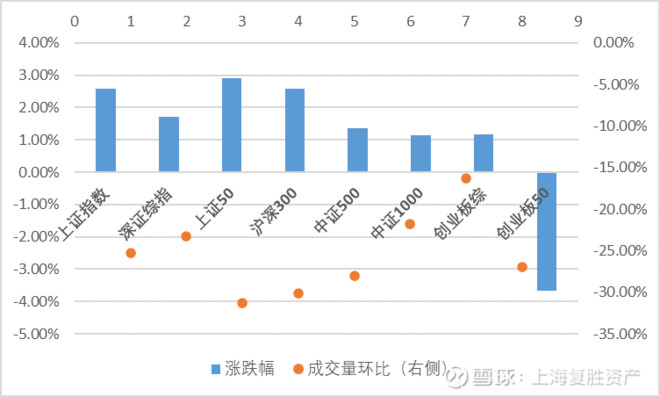

在经历了7月的大幅上涨之后,本月市场整体呈现窄幅震荡走势。除创业板50指数之外,市场其他大部分核心指数月度均有不同程度的上涨。月度成交量市场环比也有一定的下降,但当日成交金额整体基本依然维持在万亿左右水平。本月前期强势的行业出现一定程度回调,如休闲服务、商业贸易以及医药生物;食品饮料、国防军工以及交通运输行业本月涨幅靠前前。

本月创业板50指数大幅下跌,主要原因为高权重个股沃森生物、智飞生物以及康泰生物等疫苗概念股本月大幅回调,剔除上述三只股票之后,该指数本月略微上涨。

(图为交易所核心指数月度涨跌幅以及成交量环比变化)

本月市场主要聚焦在创业板首批注册制企业正式上市,同时创业板交易规则与科创板相同:新股上市前5个交易日不限涨跌停限制,除新上市5日内个股外其余个股日内涨跌停幅度为20%等。我们认为创业板实施注册制以及交易机制的改革,与科创板作为全新板块完全不同:创业板存续的投资者更多(创业板现存4600万合格投资者,科创板成立一年也只有400多万合格投资者);创业板已挂牌公司更多(创业板截止8月24日之前,已有833家上市公司)。创业板注册制的正式落地让A股真正迎来“选股时代”。相关观点,请见【复胜观点】创业板注册制落地带来的机遇与挑战 同时,在创业板上市后,我们也观察到了一些现象,与大家做一些交流。

关注一:创业板低价股效应是否能持续?

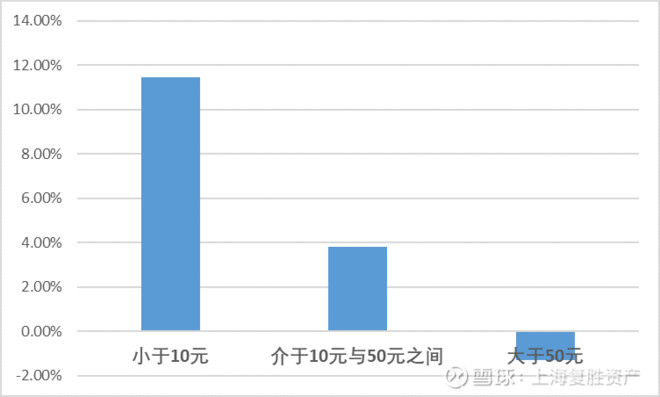

伴随着创业板改革落地,近期市场出现了创业板低价股上涨风。根据统计,8月24日收盘价在10元以下,10元-50元之间以及50元以上的个股至9月1日收盘平均涨跌幅见下图。在这个时间段,低价效应比较明显。

长期以来,A股都因为“壳价值”而充斥了炒小票,炒低价股以及抄底持续下跌的公司的投机行为。但伴随注册制的落地,后续我们预期创业板甚至全市场的退市制度都会参考科创板:

12.4.2 上市公司出现下列情形之一的,本所对其股票实施退市风险警示:

(一)最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润(含被追溯重述)为负值,且最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元;

(二)最近一个会计年度经审计的净资产(含被追溯重述)为负值;

信息来源:《上海证券交易所科创板股票上市规则》

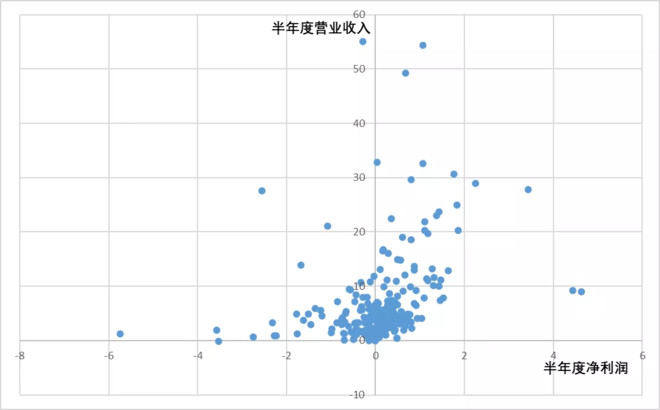

下图为8月24日收盘价低于10元的公司2020年半年度净利润以及营业收入分布图,从图上可以看出:半年度净利润为负的公司有91家,同时半年度营业收入小于5000万的公司有5家,其中恰恰还有创业板近期妖股之一:坚瑞沃能。

展望未来,我们认为长期来看,A股必将对标海外成熟市场:据统计,1990至2000年间,纽交所和纳斯达克两市共有IPO公司6507家,截至目前仍然存续的公司仅有1180家,另外的5327家公司已经退市,整体退市率达到82%。实际上,美国25000多家上市公司的持续上市时间的中位数仅为90个月;也即,对于半数的美股公司来说,其自上市开始,到被合并肯定价值、或是被市场淘汰、或是主动离开,大概只需要七年半的时间。

我们并不认为毫无业绩依据的盲目炒作低价股有任何持续的可能,我们反而关注到业绩保持持续增长的公司在市场回调过程中反而更能逆市上扬。伴随着日内涨跌幅扩大至20%,上市公司股价对于业绩等信息的反馈将更加及时,没有业绩支撑的公司缺乏内生动力,无论如何爆炒,最后都将一地鸡毛。伴随着退市机制的日益完善,垃圾股最后的宿命只有可能是从你的估值表里消失。

关注二:现在关注“风格切换”是否有意义?

今年由于食品饮料、医药生物以及很多科技类成长股持续跑赢金融地产行业,很多投资者都开始关注后续所谓的“风格切换”的可能。

我们一直坚信一点:应对比预测更为重要。投资更应该关注的是客观事实,有盈利增速的前提下,判断是否能有持续的盈利增长。

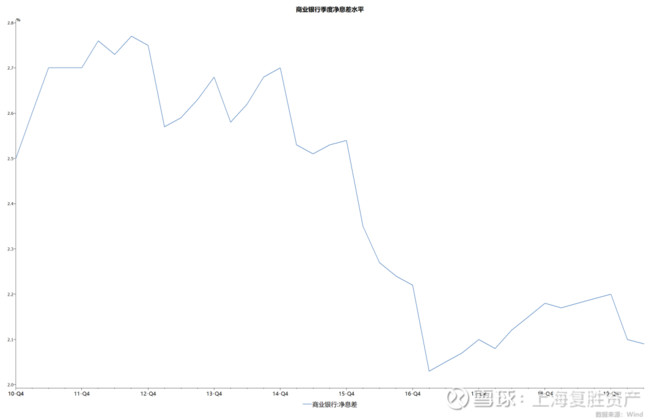

很多人可能会以2014年为例:2014年小票领先了十个月,最后两个月被蓝筹逆袭,最终全年胜出的是屌丝的金融地产基金。但投资不是刻舟求剑,2020年显然不能简单地与2014年划等号。2014年银行地产行业与现在的银行地产行业的盈利前景完全不同。

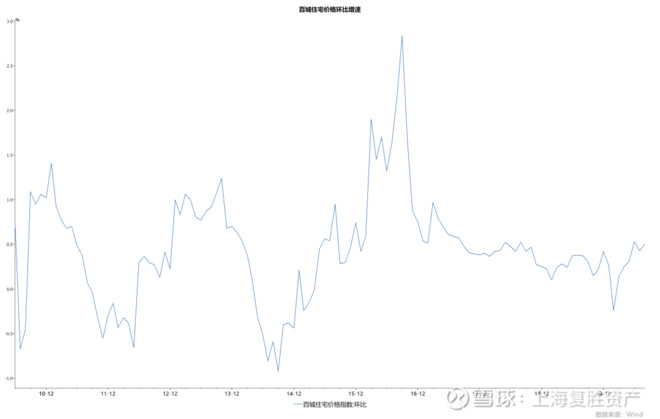

上面两张图,分别是商业银行季度净息差水平变化以及百强城市住宅价格环比走势。从上图可以看,基本上2014-2015年都是银行地产行业盈利水平的高位,而现在无论是净息差还是价格环比走势都难以和2014年相媲美。

在没有明显看到这两个行业出现明确的盈利改善迹象之前,我们认为任何提前预判“风格切换”都是毫无意义的。展望后续市场,我们认为A股在今年剩余时间将更加关注业绩增长。中国经济已经从增量经济买入存量经济时代,过去那种行业景气度上升过程中的普涨行情可能很难再复现。除了持续关注的消费零售、医药生物、新能源以及TMT行业龙头之外,我们目前主要在对投资组合做减法,更加细致的跟踪持仓组合的三季度业绩增长趋势以及将更多的关注聚焦在中报业绩增速超预期的公司和行业,去伪存真,找寻能有底层商业壁垒的好公司。